Es muss wieder ein wenig Struktur rein, in unseren Plan. Und darum soll´s in den nächsten Zeilen gehen.

Bisher Einmalkäufe

Wie gesagt, wir haben mal mehr, mal weniger gespart. Ich hatte über die ING-Diba immer ETF-Einzelkäufe getätigt. Immer knapp über 500,- Euro, also gebührenfrei. Die Gebührenfreiheit ist nun weg, aber auch schon vorher machte mir dieses "manuelle" Kaufen deutliche Schwierigkeiten. Je mehr die Volatilität zum Vorschein kam, desto zaghafter wurde ich bei den Käufen. Vom Trend her habe ich zu teuer gekauft, da ich nicht genug Eier in der Hose hatte an schlechten Tagen zuzuschlagen. Ein Monat für 1.500,- Euro ETFs gekauft, nen anderen Monat gar nicht. Und so wollte ich das nicht weitermachen.

Eigentlich fand ich die Einmalkäufe charmant. Keine dähmlichen ääh dämlichen (denn wer dämlich mit h schreibt ist dämlich ;-) Bruchstücke und langfristig - so wurde mir gesagt - macht es sowieso keinen Unterschied, ob man in unregelmäßigen Intervallen oder per Sparplan kauft. Und der Cost Average Effekt wird sowieso überbewertet (hier gibt es eine Studie, dass der eigentlich nichts bewirkt bzw. ggf. aus wissenschaftlicher Sicht sogar nachteilig sein kann).

Wieder zurück zum Sparplan

Nichts desto trotz bin ich nun doch wieder bei den Sparplänen gelandet. Sie passen besser zu mir. Ich muss mir keine Gedanken über die Käufe machen. Ich kaufe immer häppchenweise. Immer ein bisschen. Wenn die Kurse - so wie die letzten Wochen - mal deutlich purzeln, dann kaufe ich halt ein paar Bruchstücke automatisch mehr. Also kein Kopfzerbrechen mehr. Alles läuft automatisch.

Aber wo und wie viel sparen?

Ich habe mir dann aber (mal wieder) über die Zusammensetzung meiner Sparpläne und über die zu nutzenden Broker gemacht. Aber schlussendlich habe ich eine Zusammensetzung gefunden, bei der ich vom Feeling her ein gutes Gefühl habe:

- Es wird jeden Monat in mehreren Tranchen gespart. Jeden Monat zum 1., 7., 15. und 23.. Dadurch bleibe ich auch bei größerer Volatilität gelassen, da ich sehr regelmäßig kaufe und "nicht nur" einmal im Monat. Gerade in der letzten Zeit (wo der Dow Jones auch mal 600 Punkte verliert oder gewinnt) kam ich mit meinen Einmalkäufen nicht mehr klar.

- Ich habe versucht, möglichst keine Gebühren beim Kauf zu haben. Dadurch ergibt sich zwar, dass ich mehrere unterschiedliche ETFs in meinem Portfolio habe (z. B. beim MSCI World), aber das interessiert mich nicht weiter. Wenn ich irgendwann mal entspare, dann verkaufe ich ja auch nicht auf einen Schlag alles, sondern häppchenweise. Also spielt es keine Rolle, ob ich mehrere ETFs habe, nein, es ist sogar ein Vorteil (Diversifikation der Anbieter, ggf. steuerfreie Verkäufe, da (hoffentliche) Gewinne separiert werden.

- Die (aktuelle) Zielaufteilung lautet:

- 45% Index marktbreit

- 60% Welt

- 20% Europa

- 20% Emerging Markets

- 45% Index Dividenden

- 60% Dividendenwachstum

- 40% Dividenden

- 10% Index Small/Mid Cap / Tech / Wachstum

- Da ich in den Bereich Small/Mid Cap / Tech / Wachstum noch nicht so viel investiert habe, ist hier der Sparanteil aktuell etwas höher.

- Den Dividendenbereich will ich auch noch etwas stärken, aber aktuell möchte ich zunächst noch den Grundstock an marktbreiten ETFs erhöhen. Vielleicht wird sich das Verhältnis 50:50 zwischen marktbreiten und Dividenden-ETS auch noch zu den Marktbreiten ETFs verschieben (z. B. 70:30). Hier bin ich aber noch nicht soweit (aktuelle Verteilung: 79% zu 21%). Also hat der Dividendenbereich noch Nachholbedarf.

- Viele Blogger belächeln die Dividendenstrategie (schlechtere Performance ggü. marktbreiten ETF usw...). Aber für mich zählt auch zum Teil der Cash Flow. Er hält mich bei der Stange und motiviert mich. Außerdem ist es wichtiger, überhaupt investiert zu sein und in schlechten Marktphasen dabei zu bleiben. Zudem habe ich meinen Freibetrag noch nicht ausgeschöpft.

- Mit dieser Aufteilung fühle ich mich wohl. Sie kann sich natürlich noch weiterentwickeln, aber die grundsätzliche Richtung ist vorgegeben.

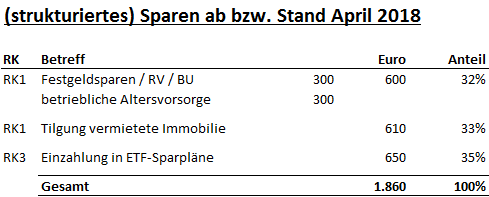

Allgemeine, monatliche Sparrate

Zudem habe ich mich über die generelle Sparrate Gedanken gemacht. Auch hier muss ich einfach strukturierter werden.

Ich plane, gleichmäßig in allen RKs zu investieren. jeweils ca. ein Drittel:

Also jeweils um die 600,- Euro. Eigentlich müsste ich noch etwas mehr sparen, um das Cashpolster zu erhöhen. Denn das ist aktuell etwas zu gering in meinen Augen. Aber grob sollte es passen. Ich hoffe das klappt auch.

Also bis hierhin der aktuelle Stand. Auf bald! :-)

Wie kommt es, dass du in Welt und Europa unterteilst? Gerade weil der US-Markt normalerweise bevorzugtes Ziel ist.

AntwortenLöschenHallo,

Löschenentschuldige die verspätete Antwort. Ich unterteile noch mal, weil ich in Europa lebe und somit zumindest einen Teil ohne größere Währungsschwankungen angelegt haben möchte. Außerdem wird im Europa-ETF ganz gut ausgeschüttet. Aber es ist auch gar nicht so wichtig. Wichtig ist, dass ich überhaupt investiert bin.

Wieder ein Finanzblog an den eigenen Zielen gestorben.

AntwortenLöschenSchade.

Nein, so ist es nicht. Ich habe lange nix geschrieben, weil ich die ganze Zeit so fleißig am sparen und investieren bin! ;-)

Löschen...ich habe einfach Familie und teilweise andere Prios. Da ich aber schon einen gewissen Kapital-Grundstock mit entsprechendem Mindset habe, läuft es (zum Teil) ganz automatisch!

Der Finanzblog ist nicht gestorben, mein Leben mit zwei kleinen Kindern inkl. Urlaub und Schulanfang ist einfach dazwischen gekommen. Da ich die Sparraten automatisiert habe gehts trotzdem voran. Ich werde berichten.